Die FAZ kritisiert „beste-Bank“-Siegel. Oder: Wie die mediale Katze sich in den Schwanz beisst …

Bemerkenswert: Die FAZ („Gütesiegel: Banken können sich positive Bewertungen kaufen“, 27.3.16) spricht über die inflationäre Entwicklung der „Beste-Bank“-Superlative und Rankings im Bankensektor. Ein dankbarer Grund für uns, einmal aufzuzeigen, wie wir diese Angelegenheit sehen… :)

Kurz gesprochen: Mit den im Artikel getroffenen Aussagen hat die FAZ in manchem Punkt tatsächlich nicht ganz unrecht.

Der FAZ-Artikel zitiert zum Beispiel die Verbraucherschützer: Die würden nämlich kritisieren, dass die Banken „die Auszeichnungen vor allem nach der Finanzkrise gezielt einsetzten, um verlorengegangenes Vertrauen zurückzugewinnen.“

So richtig das ist, so falsch ist aus unserer Sicht die Prämisse, auf der die Aussage basiert: Dass das Vertrauen in die Banken ingesamt nach der Krise gesunken wäre. Denn tatsächlich ist es nicht generell gesunken - es hat sich lediglich vom einen Banktyp zu den zwei anderen verlagert. Deshalb verzeichneten Genossenschaftsbanken und Sparkassen nach der Krise beachtlich Zuwächse. Und Großbanken mussten zusehen, wo sie bleiben - wohl nicht nur wegen der Fehler, die sie gemacht hatten, sondern auch weil ihre Namen in der Presse allzu oft explizit im negativen Zusammenhang genannt worden waren. Vor der Krise war das ja noch nicht so. Da durfte der Josef Ackermann noch so ziemlich alles sagen - und wurde dafür gefeiert.

Vertrauen Sie den Banken? Welchen genau?

Natürlich wird das Vertrauen in die "Banken" regelmäßig gemessen. Das Problem: Die Call Center der Meinungsforscher mögen immerfort ihr Telefonumfragen machen, um repräsentative Studien zum Vertrauen in Banken und andere Märkte zu bekommen. Wenn Sie dabei immer nur die angesicht der auch von der FAZ zitierten 2000 Banken in Deutschland reichlich unscharfe Frage „Vertrauen Sie den Banken?“ stellen, werden sie auch nur zu einem unscharfen Ergebnis kommen. Viel besser wäre es , wenn Sie die Frage ein wenig detaillierter stellen würden: „Vertrauen Sie Ihrer Bank?“. Und dann gleich noch dazu fragen würden: „Ist Ihre Bank eine Sparkasse, eine Genossenschaftsbank oder eine Privatbank?“.

Denn dann würden sie eventuell zu ganz anderen Ergebnissen kommen. Eventuell sogar zu ähnlichen wie wir bei der Auswertung unserer Bewertungsdatenbank. (siehe weiter unten).

Wenn "das Vertrauen" gesunken ist, kann man Siegel und Superlative verkaufen

Allerdings ist das ja genau die Krux der medialen Berichterstattung: Sie schert „die Banken“ schon seit Jahr und Tag einfach so über einen Kamm – und vergisst dabei die Tatsache, dass die Stärke der deutschen Wirtschaft nicht zuletzt auf der Tatsache besteht, dass wir in Deutschland ein dreigliedriges Banksystem haben. So auch die FAZ: Sie prangert das Verhalten „der Banken“ nach der Finanzkrise an – und fragt sich dabei nicht: Was kann eine kleine regionale Bank denn zum Entstehen und der Ausbreitung der Finanzkrise beigetragen haben? Würde sie diese Frage nur einmal stellen, wüsste sie auch die Antwort auf darauf: Besonders viel kann es nicht sein!

Denn all die kleinen Banken, die Deutschland stark machen, den Mittelstand finanzieren und für die „Profitmaximierung“ nicht das primäre Ziel ist, konnten hier schon aus einem einfachen Grund kein besonders großes Rad drehen: Weil ihre Kunden von Spielchen mit ihrem Geld an der Börse und in „den Märkten“ traditionell gar keine Lust haben. :)

Und so entsteht die seltsame Situation, dass das medial verbreitete Mantra vom gesunkenen Vertrauen das Instrument des Siegels und der Superlative ins Blickfeld der Banken - auch der kleineren - rückte. Hatten manche von ihnen den Glauben an sich selbst und ihre Stärken angesichts dieses medial auf sie einprasselnde Mantras verloren? Man weiss es nicht. Und die Anbieter solcher Siegel freuten sich ebenso wie die Medien, die sie nachher wieder einsetzen konnten. So schliesst sich der Kreis. Oder beisst sich nur die Katze in den Schwanz?

Nun noch ein paar Worte zu unseren Dialog-Portalen

UnUnd genau das ist auch der Grund, weshalb wir schon vor fünf Jahren einen völlig anderen – wirklich am Interesse von Kunden und Banken orientierten Weg gegangen sind. Wir haben

- sowohl Superlative wie „Beste Bank“ als auch Ratings / Vergleiche mit „Siegern“) einfach und radikal weg gelassen. Eine „beste Bank“ gibt es aus unserer Sicht nicht – sondern nur eben eine Bank, die gut zu einem passt und mit der man sich identifizieren kann. Eine „gute Bank“ eben.

- Konditions- oder Zinsvergleiche und andere Instrumente, bei denen im Zweifelsfall bundesweit ohnehin nur die ersten 10 sichtbar genannt werden, als ein Instrument von gestern betrachtet und sie ebenfalls gar nicht erst eingeführt.

- anstatt Bankprodukten das Verhältnis Bankkunde / Bank an der Stelle in den Mittelpunkt gestellt, wo Menschen auf Menschen treffen: In den Filialen!

- alle Banken in Deutschland gleichermaßen sichtbar gemacht – ohne dass sie dafür gleich bezahlen müssen. (Bezahlt wird nur, wenn die Bank auf unseren Portalen mit ihren Bewertern auch öffentlich und freiwillig in den Dialog treten will und ihre Spenden-Meldungen einstellen will.)

Wir können den Nachweis natürlich nicht führen – aber wir sind davon überzeugt, dass wir mit diesem Konzept die Bedürfnisse der Menschen und Bankkunden im Lande (nachdem jeder ein Bankkonto hat, ist das ja sinnigerweise das selbe) sehr viel mehr getroffen haben, als die mittlerweile überbordenden Beste-Bank-Siegel.

Wohl auch deshalb haben allein im vergangenen Jahr circa 13 Millionen von ihnen unserer Portale besucht, ca. 1,9 Millionen mal ihre Bank mit einem „like“ empfohlen und sich bundesweit ca. 33.000 mal freiwillig die Zeit genommen haben, „ihre Bank“ bei uns ausführlich zu bewerten.

Fazit?

Was bleibt am Ende zu sagen? Wohl das eine: So löblich der Artikel der FAZ ist – die Katze beisst sich hier halt am Ende trotzdem nur in den Schwanz. Denn das „Vertrauen der Kunden in die Banken“ ist eine Messgröße, die auf der Annahme basiert, dass es „die Banken“ überhaupt gibt. Diese Annahme verfestigte sich offenbar in den Redaktionen - solange, bis sie den Blick für die Welt verloren haben. Und sie schuf wieder die Basis des Geschäfts mit Siegeln, die ihrerseits "die Banken" über einen Kamm scheren, um einige von Ihnen für Geld zu erhöhen.

Man kann es nicht anders sagen: Die deutsche Bankenlandschaft ist – zum Glück – viel zu feingliedrig, als dass ein Prädikat, das sie in Bausch und Bogen über einen Kamm schert (wir entschuldigen uns für dieses Stilelement des sprachlichen Doppelgemoppels), irgendetwas belastbares ausdrücken könnte.

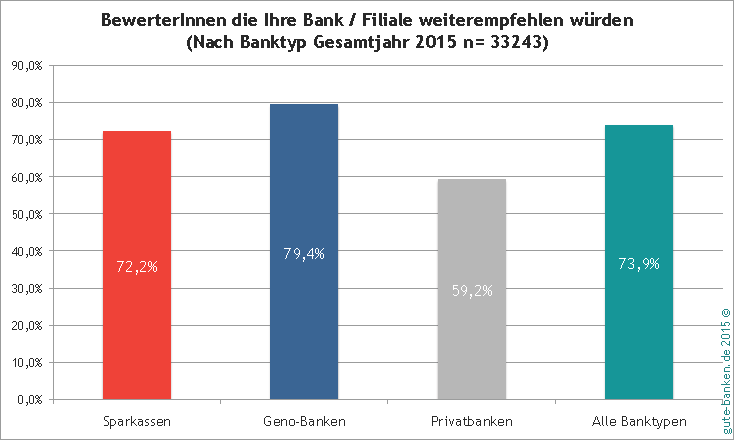

Um das Maß noch ein wenig voller zu machen: Wie sehr sich die einzelnen Banktypen unterscheiden, zeigt zum Beispiel die einfache Auswertung unsere mittlerweile knapp 100.000 Einheiten starken Datenbank bezüglich der Frage: Empfehlen Sie Ihre Bank / Filiale weiter? Wie man am Beispiel der Auswertung von 2015 sieht, wissen die Bankkunden offenbar schon etwas genauer, wem sie vertrauen und wem nicht mehr soo sehr...

Kommentar schreiben