Über Sparkassen, Genossenschaftsbanken und Wiener Würstchen – netter Artikel im Manager Magaz

„Wie die Sparkassen sich selbst abschaffen“ – so lautet der durchaus provokante Titel eines Artikels im Manager-Magazin (7.4.17). Dass er so provokant ist, würde wohl – wenn man fragen würde - durch den provokanten Namen der Kolumne erklärt. Die heißt nämlich sinnigerweise „Meinungsmache“. Und halt nicht „Kolumne, die das ganze Bild erfasst“…

Um das mal gleich am Anfang zu sagen: Auch Kolumnen, die „Meinungsmache“ heißen, darf es geben. Und da darf man dann auch mal bestimmte Aspekte abseits vom Mainstream übersehen und an anderen Stellen ein wenig übertreiben. Mag sein, dass das auch ein Stilmittel ist – oder sogar eine Generationsfrage.

Wenn’s um die Wurst geht

Allemal ist der Vergleich zwischen einer Sparkasse oder Bank und einer örtlichen Metzgerei zwar schön plastisch. Aber dass die Kinder beim Metzger seit Jahrzehnten stets ein „kostenloses Wiener Würstchen“ bekamen, deckt sich einfach nicht mit unserer Erfahrung. Die freundliche Person auf der anderen Seite der Theke fragte nach unserer Erinnerung immer das Elternteil und das Kind gemeinsam „darf das Kind ein Stück Wurst essen?“ – was von den Eltern mit einem Lächeln bejaht und vom Kinde auf gewisse Weise auch erwartet wurde.

Aber hier endet die Analogie nun wirklich: Bei uns gab es meist ein kleines Stück Fleischwurst, frisch abgeschnitten und liebevoll von der Haut befreit. Manchmal auch eine etwas unhandlichere Scheibe Wurst. Ein komplettes kostenloses Wiener Würstchen haben wir noch nie bekommen. Und wenn überhaupt, dann eines, das wegen kleinerer formaler Schwächen nicht optimal für den Verkauf geeignet war.

Wir resümieren an dieser Stelle zum ersten Mal: Dass wir uns dennoch so intensiv an diese Frage erinnern, liegt offenbar nicht an der Größe der Wurst, die man bekommt. Sondern daran, dass wir sie überhaupt bekamen – und dass wir sie mochten. Im Übrigen war und ist es ja so, dass wir die Wurst, die wir kaufen, immer noch bezahlen müssen. Daran dürfte sich, um im Bilde zu bleiben, auch nicht so bald etwas ändern.

Geht es heute wirklich mehr als früher um die Wurst?

Nun aber schleunigst zurück zum eigentlichen Thema: Denn der Artikel verschaltet nun die Wurst beim Metzger mit der Benutzung des Geldabheben am Geldautomaten. Respekt: Das ist eine wirklich schräge rhetorische Volte, die dann direkt damit anschließt, dass Sparkassen und Genossenschaftsbanken – also diejenigen Banken, die nach wie vor am meisten Filialen vorhalten – heute im Unterscheid zu vor 10 Jahren einem geradezu mörderisch klingenden Wettbewerb ausgesetzt seien.

Das ist sicher nicht ganz falsch – aber auf jeden Fall auch nicht wirklich richtig. Denn es übersieht, das dieser Wettbewerb gar nicht neu ist und wir schon seit 20 Jahren Direktbanken und andere Direkt-Organisationen im Bankenbereich haben – und dass es heute wohl keine Bank mehr geben dürfte, die ihre Prozesse noch nicht mindestens einmal komplett digitalisiert hat.

Stell dir vor, es ist online-banking – und die Hälfte geht nicht hin.

Die Zahl der Kunden, die ihre Bankgeschäfte nur online machen, ist aber eben durchaus nicht ins Unermessliche gestiegen. Eine von Statista.de veröffentlichte Studie zeigt gar eine seltsame Entwicklung: Seit 2014 scheint die Anzahl der Kunden, die Online-banking nutzen, sogar auf der Stelle zu treten. Circa die Hälfte der Kunden sind dafür angemeldet. Die andere Hälfte eben nicht.

Seltsam eigentlich, wenn man mal annehmen will, dass Digitalisierung und kostenlose Services die einzigen Würstchen wären, die Kunden binden. Damit wollen wir nun nicht sagen, dass es keine „Robo-Advisor für die Geldanlage“, „Kredit auf dem Internetmarktplatz“ und so weiter gäbe. Die gibt es natürlich – und nicht erst seit gestern. Die Frage, die sich stellt und die sich auch der Artikel im Manager-Magazin stellt, ist doch:

Warum bleiben wir bei unserer Bank?

Der Autor der „Meinungsmache“ findet dafür eine Antwort – die aber eben aus unserer Sicht leider ein klein wenig zu kurz greift. Aber vollziehe wir seine durchaus legitime Überlegung einfach einmal nach:

Wenn man ihn fragen würde, so schreibt der Autor, warum er privat oder geschäftlich bei seiner Bank ist, so sagt er, falle ihm nur eine Antwort ein:

"Weiß nicht. Ist halt so."

Wenn man ihn dann fragen würde, was seine Bank besser mache als die Konkurrenz, fiele ihm auch nichts ein. Genau genommen falle ihm eigentlich kein einziger Service ein, den er woanders nicht genauso erhalten würde. Damit hat er ganz bestimmt recht. Aber bemerkenswerterweise definiert sich die Treue zur Bank eben nicht über die austauschbaren Produkte. Kommunikativer als andere sei seine Bank übrigens auch nicht, so lässt er den Lesen wissen: Denn proaktiv angesprochen worden sei er von seiner Bank nämlich noch nie – „außer es gab ein Problem oder jemand wollte mir etwas verkaufen“..

Nein, so schließt der Autor dann:

Es gebe für ihn nur einen einzigen Grund, nicht zu wechseln:

„Weil ich zu faul bin.“ Denn er habe im Grunde keine Bindung zu seiner Bank.

Sind wir alle nur wirklich nur „zu faul zum Wechseln“? ...

Und das ist nun der Punkt, an dem wir sagen würden: Naja, das ist zwar schön ehrlich – aber ganz so träge sind wir Deutschen und unsere Banken dann doch nicht. Eher schon legen wir Wert auf Beständigkeit und vielleicht auch andere Vorteile. Und manchmal gilt die alte Weisheit: Eine Schwäche ist nur die Übertreibung einer Stärke…

· Unsere Banken, vor allem die regionalen Häuser, sind einfach nur so langweilig, wie der Wirtschaftsnobelpreisträger Paul Krugmann vor acht Jahren – nach der 2008er Krise forderte.

· Ihre Trägheit und langfristige Verlässlichkeit gibt uns ein sicheres Gefühl. Sie sind noch für uns da – mit Menschen, Filialen, und Geldautomaten - auch dort, wo sich die Großen schon längst verzogen haben.

· Vorteil 3: Statistisch gesehen ist gar circa die Hälfte der Banken in Deutschland genossenschaftlich organisiert (gut, es sind keine 1000 mehr sondern aktuell nur noch 976 - die Mehrheit haben die Geno-Banken trotzdem noch). Dazu die Sparkassen – auch noch circa 400 Häuser.

· Für beide Banktypen gilt etwas, das für andere – schon gar für Fintechs und reine Digital-Banking-Anbieter – einfach nicht gelten kann: Sie sind mit ihrem Menschen nahe an ihrer Region dran und bekennen sich mehr oder weniger zu ihr. Und für beide gilt auch: Profitmaximierung ist nicht ihr oberstes Ziel. Das hat einfach mit ihrer Eigentümerstruktur zu tun. Sie gehören entweder ihren Kunden oder ihren Kommunen.

· Und die Art der Eigentümer macht schon einen Unterschied. Das spüren wir Kunden schon. Und wissen dabei: Sie müssen eigentlich teuerer sein als andere, die nicht so ticken.

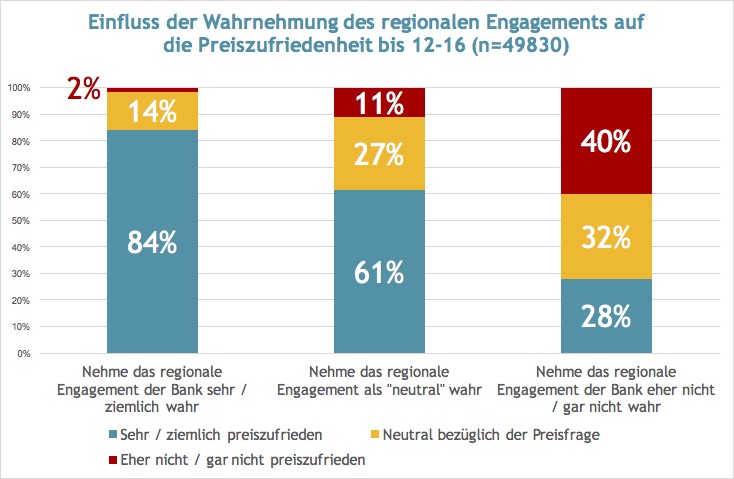

Die Bindung zwischen Banken und Kunden geht also deutlich über Produkte und Preise hinaus. Wer sich dafür interessiert: Wir haben unsere Bewertungsdatenbank einmal bezüglich der Frage ausgewertet, ob die Wahrnehmung des regionalen Engagements auf die Preiswahrnehmung der BewerterInnen auswirkt. Die Antwort lautet: Oh ja, das tut sie!

Wer das regionale Engagement der Bank wahrnimmt, hat auch kein besonderes Problem mit den Preisen, die er für die Arbeit seiner Bank bezahlt. Wer es nicht wahrnimmt, hat durchaus ein Problem damit. Das ist wohl auch einer der Gründe weshalb manche Großbanken und vor allem Direktbanken am Ende immer mit günstigeren Preisen argumentieren. Für die einschlägigen Medien ist das natürlich ein gefundenes Fressen. Ein Wiener Würstchen quasi…

Fazit

Zusammenfassend: Wir haben als Kinder beim Metzger eine Scheibe Wurst oder ein Stück Fleischwurst bekommen und niemals ein Wiener Würstchen. Wir haben es auch nie als „kostenlos“ empfunden, sondern eher als ein Geschenk.

Die überwiegende Mehrheit von uns bleibt bei ihrer Bank, weil sie ihr Gründe gibt, es zu tun. Die Produkte sind ohnehin überall dieselben. Und ist auch längst nicht so preissensibel wie man denken könnte, wenn man so in den einschlägigen Blättern liest.

Wir sind auch bereit und in der Lage, unsere Banken für das, was sie uns abseits von Preisen und Produkten geben, für die Nähe zu uns und dem, was uns Heimat ist, durch Treue zu belohnen.

So gesehen hört sich das schon ein wenig so an, als wären wir mit dem „meinungsmachenden“ Artikel im Manager-Magazin nicht einverstanden. Aber das ist gar nicht so. In einem Punkt hat er sogar recht:

„Von der Lethargie der eigenen Kunden zu leben, ist gefährlich.“

Dem können wir – und wohl jedermann zustimmen. So gesehen würden wir sagen:

Es liegt an den regionale Häusern, ihre Stärken gezielter und vor allem lebendiger auszuspielen und an sie zu glauben. Viele tun es bereits. Manche erinnern sich wieder daran. Und suchen das Gespräch mit ihren Kunden – zum Beispiel auch im social web und da natürlich besonders auf gute-banken.de!

Aber nicht vergessen: Das soziale Netz ist nicht alles. Der wichtigste Ankerpunkt sind und bleiben die Filialen. Das haben viele regionale Häuser erkannt. Und manche haben begonnen, ihr Filialnetz neu zu denken. Aktuelle Beispiele dafür sind die Hamburger Sparkasse und die Sparda-Bank Nürnberg.

In diesem Sinne: Das Bankgeschäft ist und bleibt zwar (hoffentlich) langweilig. Aber trotzdem gibt es durchaus Gründe, seine Bank zu mögen. Und auch mal leise, ganz leise zu denken, was der Autor der Meinungsmache im Manager-Magazin für sich nicht sagen konnte:

Ja, "Meine Bank und ich - das ist etwas Besonderes..."?

Das wäre doch mal was. Und irgendwie denken wir: Es gibt schon ziemlich viele, die das manchmal leise denken…

Kommentar schreiben